- Home »

- Informieren »

- Private Vorsorge »

- Beamtenpension, gut und schön. Aber darf es bitte etwas mehr sein?

- Die Beamtenpension ist ein guter Ansatz, keine Frage. Aber auch sie deckt nicht alle Ansprüche ab.

- Die Basisrente bietet attraktive steuerliche Vorteile zum Aufbau einer zusätzlichen Altersvorsorge, von denen auch Beamte profitieren können.

- Für die Ansparphase stehen 29 DWS-Fonds zur Auswahl, die je nach Anlagehorizont und Risikoneigung frei wählbar sind.

Lesezeit

Sie haben sich viele Jahre in den Dienst des Staates gestellt. Haben geackert, den Kopf hingehalten, Verantwortung übernommen. Dafür verspricht Ihnen der Staat, dass Sie sich im Alter keine Sorgen zu machen brauchen. Denn bei der Altersversorgung seiner Beamten lässt er sich bekanntlich nicht lumpen. 71,75 Prozent [1] der durchschnittlich in den letzten zwei Jahren erzielten Dienstbezüge dürfen Pensionäre erwarten – das sollte doch wohl reichen, oder?

Ja, da ist was dran. Was aber ist mit denjenigen, die erst spät in den Beamtendienst eingetreten sind? Die volle Beamtenpension erhält nämlich nur, wer mindestens 40 Jahre angerechnet bekommt. Das schaffen nur die wenigsten. Die durchschnittliche Beamtenpension beträgt deshalb auch nur 66 Prozent [2] der letzten Bezüge. Sicherlich auch nicht schlecht, aber schon deutlich weniger. Vielleicht hätten Sie im Alter auch einfach gerne ein etwas höheres Einkommen zur Verfügung. Sie wollen Ihren Ruhestand doch genießen, oder?

„Meine Beamtenversorgung ist gut, klar. Aber deckt sie wirklich alle meine Bedürfnisse ab?“

Die Vorzüge der Basisrente kommen auch Beamten zugute

Haben wir Sie ertappt? Falls ja, dann könnte es sich für Sie lohnen, über eine zusätzliche Rentenversicherung nachzudenken. Speziell die Basisrente bietet viele Eigenschaften, von denen auch Beamte profitieren können. Der Grund dafür ist die attraktive steuerliche Förderung. Einzahlungen in die Basisrente sind nämlich bis zu einem Beitrag von 25.639 Euro pro Person (Stand: 2022) steuerlich absetzbar. Wie sich das auswirkt, zeigt das folgende Beispiel.

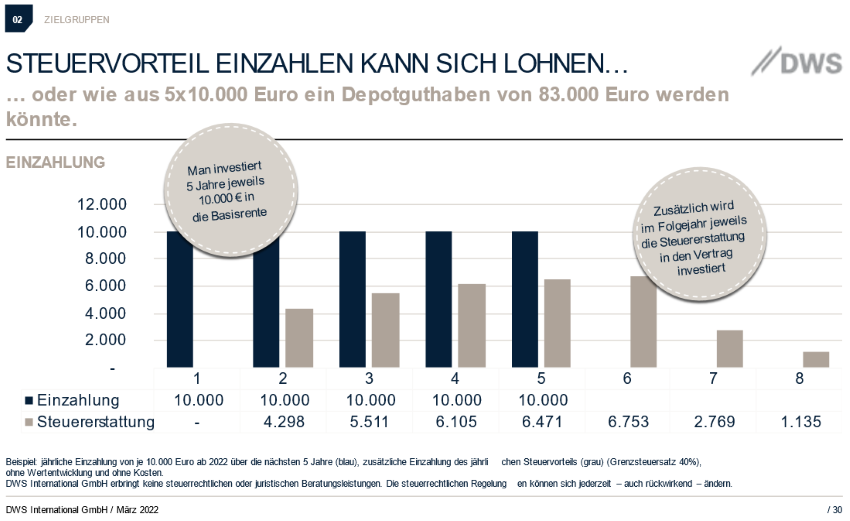

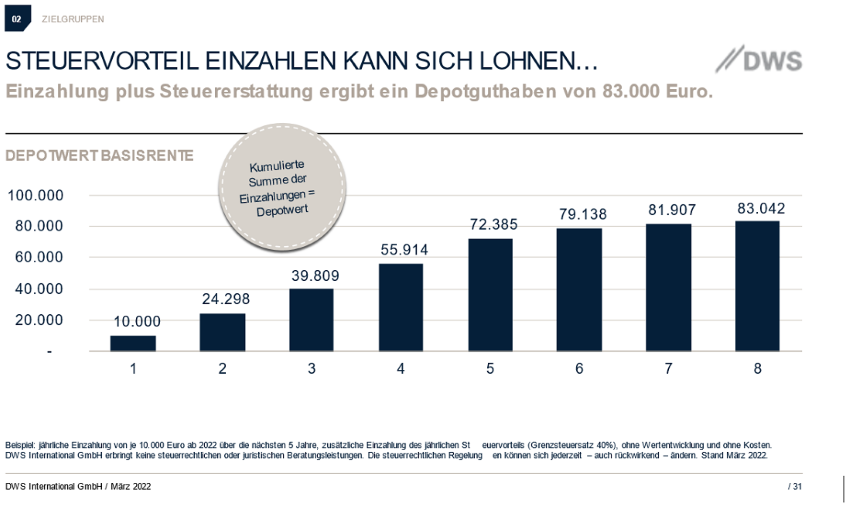

Wie aus 50.000 Euro ein Rentenguthaben von 83.000 Euro wird

Nehmen wir an, Sie legen über einen Zeitraum von fünf Jahren jährlich 10.000 Euro für Ihre zusätzliche Altersvorsorge zur Seite und zahlen das Geld in die Basisrente ein. Je nach persönlichem Grenzsteuersatz bekommen Sie dann im folgenden Jahr vom Staat eine stattliche Steuererstattung ausbezahlt, die Sie ebenfalls sofort wieder in Ihre Zusatzrente investieren können. Nach den fünf Jahren zahlen Sie nur noch die Steuerrückerstattung ein, Ihr sonstiges Vermögen bleibt unangetastet.

Das Ergebnis: Aus der Summe der Einzahlungen (50.000 Euro) und den Steuererstattungen können binnen acht Jahren ein Depotwert von 83.000 Euro entstehen. Nicht übel, oder?

Zugegeben: Einen Haken gibt es. Später, in der Pensionsphase, müssen Sie die zusätzlichen Einkünfte aus der Rente versteuern. Doch da der persönliche Steuersatz bei den meisten im Ruhestand normalerweise deutlich geringer ist als während des Erwerbslebens, sollten Sie unterm Strich trotzdem deutlich profitieren können.

Fonds der DWS sorgen für den zusätzlichen Rendite-Kick

Je nach Wertentwicklung der Fonds, die Sie für die Ansparphase auswählen, haben Sie zudem die Chance auf zusätzliche Erträge für Ihre künftige Zusatzrente. Die Höhe der Rente ist dabei abhängig von der Entwicklung der ausgewählten Investmentfonds. Dafür stehen Ihnen in der DWS BasisRente Komfort 29 verschiedene DWS-Fonds zur Verfügung, von denen sie bis zu 10 gleichzeitig - je nach Anlagehorizont und Risikoneigung - frei wählen können.

Wenn Sie bereits ein gewisses Alter erreicht haben, profitieren Sie zudem von der kurzen Mindestlaufzeit der DWS BasisRente Komfort von nur fünf Jahren. Es macht also gar nichts, wenn Sie etwas später anfangen, Ihr Renten-Zusatzpolster anzulegen. Für die DWS BasisRente Komfort ist es (fast) nie zu spät.

Aber warum muss es überhaupt eine Rente sein? Kann man sich nicht einfach auf sein Erspartes verlassen? Wer allein auf seine Reserven als Altersvorsorge baut, geht ein hohes Risiko ein. Denn je älter Sie werden, desto stärker schmilzt das Liquiditätspolster dahin – bis es irgendwann ganz aufgebraucht ist. Mit einer Basisrente können Sie sich stattdessen ein mögliches zusätzliches Einkommen aufbauen – und auf Wunsch auch noch Ihre Hinterbliebenen mit absichern. Klingt beruhigend, oder?

Auf einen Blick: die DWS Basisrente Komfort

Die Basisrente ist eine prima Ergänzung zur gesetzlichen Altersvorsorge.

- Zahlung einer lebenslangen monatliche Rente.

- Die Rentenhöhe ist abhängig von der Entwicklung der ausgewählten Investmentfonds.

- Auszahlung frühestens ab dem 62. Lebensjahr, spätestens mit dem 85. Lebensjahr

- Vollständige Verrentung des angesparten Kapitals, keine Kapitalauszahlung

- Möglichkeit zur Absicherung von Hinterbliebenen

- Steuerliche Förderung in der Ansparphase, Versteuerung der Rentenzahlung in der Auszahlungsphase

DWS erbringt keine steuerlichen oder juristischen Beratungsleistungen. Die steuerliche Behandlung hängt von den individuellen Umständen ab und kann sich in der Zukunft ändern.