- Home »

- Informieren »

- Warum auch Angestellte von der Basisrente profitieren können

- Die gesetzliche Rentenversicherung allein dürfte für die meisten Angestellten nicht ausreichen, um im Alter den gewohnten Lebensstandard beibehalten zu können.

- Anders als viele glauben kann die Basisrente auch für die meisten Angestellten attraktiv sein. Der Steuervorteil macht sich schon ab einem zu versteuernden Jahreseinkommen von 35.000 Euro bezahlt.

- Für die Ansparphase stehen 29 DWS-Fonds zur Auswahl, die je nach Anlagehorizont und Risikoneigung frei wählbar sind.

Lesezeit

Vorsicht, Vorurteil: „Für Angestellte ist die Basisrente nicht geeignet.“ Schon mal gehört? Von den vielen Irrtümern, die über die Basisrente existieren, ist diese Aussage vielleicht die am meisten verbreitete. Falsch ist sie trotzdem.

Dass sich auch Angestellte um ihre Altersvorsorge Gedanken machen sollten, dürfte sich inzwischen herumgesprochen haben. Schon heute kann der berühmte „Eckrentner“, der 45 Jahren lang den durchschnittlichen Beitragssatz in die gesetzliche Rentenversicherung einbezahlt hat, gerade mal 49 Prozent seiner letzten Nettobezüge als Rente erwarten . Und in Zukunft dürfte das Niveau der gesetzlichen Rentenversicherung sogar noch weiter sinken.

Sie merken schon: Große Sprünge können Sie damit in Ihrem Ruhestand vermutlich nicht machen. Oder anders gesagt: Wer im Alter keine Abschläge hinnehmen und seinen Lebensstandard erhalten möchte, der sollte frühzeitig handeln.

Basisrente - die Zusatzvorsorge mit dem besonderen Steuereffekt

Jetzt kommt die gute Nachricht: Mit der Basisrente hat der Staat ein Instrument geschaffen, mit dem alle Bürger, also auch Angestellte, ganz einfach für ihr Alter vorsorgen können. Und dank der hohen staatlichen Förderung kann die Basisrente dabei sogar noch ziemlich attraktiv sein. Die Beiträge lassen sich nämlich bis zu einer bestimmten Höhe als Sonderausgaben bei der Steuererklärung absetzen und mindern so die Steuerlast. Das kann sich bereits ab einem zu versteuernden Jahreseinkommen von 35.000 (Ledige) bzw. 70.000 Euro (Verheiratete) lohnen und damit auch für viele Angestellte eine echte Option sein. Oder möchten Sie die Freibeträge bei den Sonderausgaben in der Steuererklärung lieber verschenken? Eben! Lassen Sie uns mal gemeinsam etwas genauer hinschauen:

Rente aufstocken kann ganz einfach sein - und der Staat gibt auch noch was dazu

Dank ihrer hohen steuerlichen Förderung kann die Basisrente die ideale Ergänzung für alle sein, denen die gesetzliche Rente nicht ausreicht. Beiträge zur Basisrente sind nämlich bis zu einem Beitrag von maximal 27.566 Euro (Stand: 2024) als Sonderausgaben steuerlich absetzbar. Das zu versteuernde Einkommen lässt sich also entsprechend senken. Wie sich das auswirkt, zeigt das folgende Beispiel.

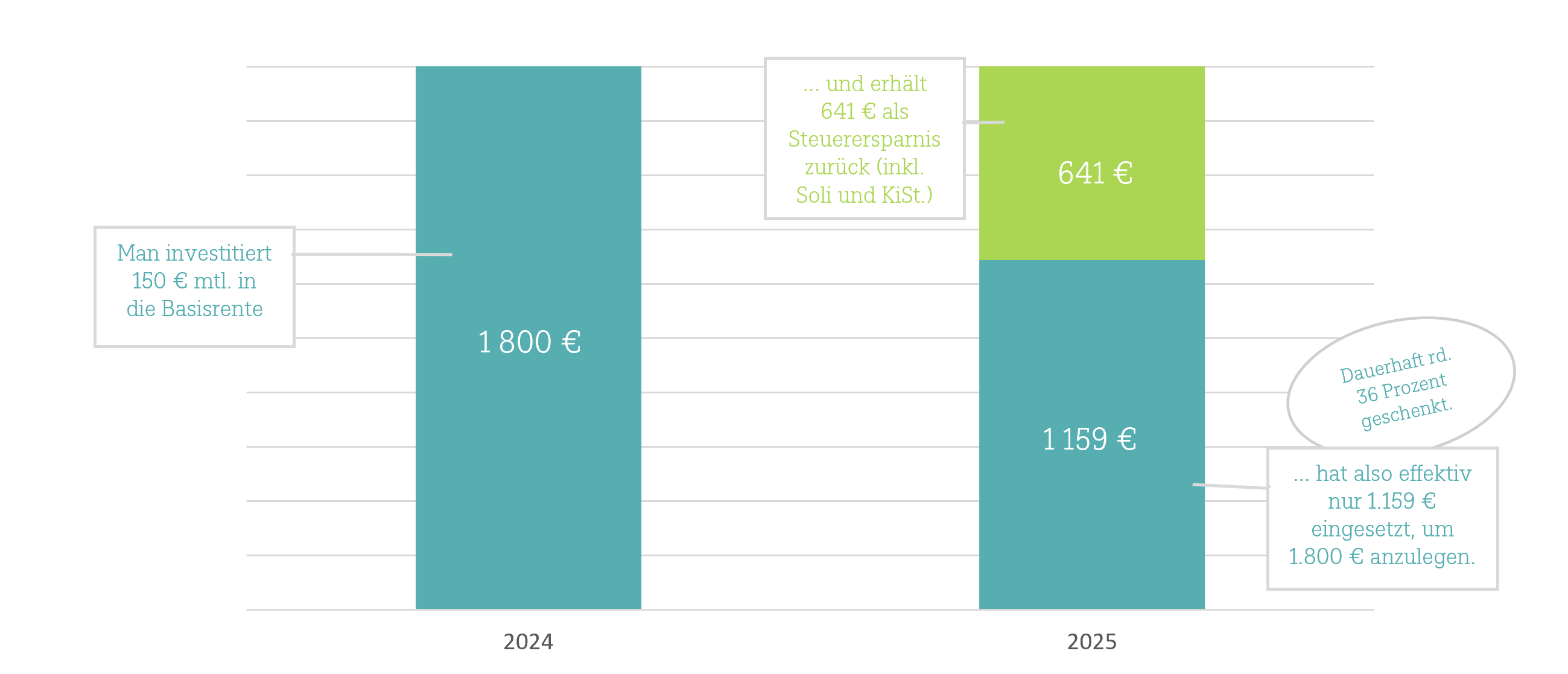

Nehmen wir an, Sie sind ledig, angestellter Arbeitnehmer und verdienen ein monatliches Bruttogehalt von 3.500 Euro. Damit kommen Sie auf ein Jahresgehalt von 42.000 Euro, das Sie in Steuerklasse 1 versteuern müssen. Nehmen wir weiter an, dass Sie von ihrem Monatseinkommen ab diesem Jahr jeweils 150 Euro in die Basisrente einzahlen, macht im Jahr 1.800 Euro. Dieses Geld können Sie später in ihrer Steuererklärung für 2024 zu 100 Prozent als Sonderausgabe geltend machen. Somit könnten Sie, inklusive Kirchensteuer, 641 Euro als Steuerersparnis zurückbekommen, hätten also effektiv nur 1.159 Euro eingesetzt, um 1.800 Euro anzulegen. Im Durchschnitt erhalten Sie auf diese Weise für Ihre Zusatzrente jedes Jahr rund 36 Prozent vom Staat geschenkt. Nicht schlecht, oder?

Wie Sie mit 1.159 Euro 1.800 Euro für Ihre Basisrente anlegen

DWS International GmbH erbringt keine steuerrechtlichen oder juristische Beratungsleistungen. Die steuerrechtlichen Regelungen können sich jederzeit - auch rückwirkend - ändern. Stand: März 2024

Dank der Steuererstattungen erhalten Sie für Ihre Einzahlungen in die Basisrente dauerhaft rund 36 Prozent vom Staat zurück. Quelle: DWS, eigene Berechnung.

Natürlich können Sie auch noch mehr zurücklegen. Wichtig ist nur, dass die Summe der Beiträge aus Basisrente und gesetzlicher Rentenversicherung 27.566 Euro nicht übersteigt. Als gutverdienender Angestellter mit einem Gehalt über der Beitragsbemessungsgrenze (in 2024: 90.600 Euro), zahlen Sie in Westdeutschland bereits 16.852 Euro in die gesetzliche Rentenversicherung ein. Somit stehen Ihnen noch maximal 10.714 Euro pro Jahr zur Verfügung, die Sie steuervergünstigt in die Basisrente investieren könnten. In Ostdeutschland liegt die Beitragsbemessungsgrenze derzeit bei 89.400 Euro, somit können Sie hier sogar noch etwas mehr zurücklegen, nämlich maximal 10.938 Euro. In beiden Fällen könnten Sie auf diese Weise über 4.747 Euro an Steuern sparen.

Zugegeben, einen Haken gibt es: Später, in der Auszahlungsphase, müssen Sie die zusätzlichen Einkünfte aus der Rente versteuern. Doch da der persönliche Steuersatz im Ruhestand bei den meisten Menschen deutlich geringer sein wird als während des Erwerbslebens, sollten Sie unterm Strich trotzdem deutlich profitieren. Die Rentenhöhe ist dabei abhängig von der Wertentwicklung der ausgewählten Investmentfonds.

Jeder Partner kann einen eigenen Basisrentenvertrag abschließen

Für Paare bietet die Basisrente übrigens noch einen weiteren wichtigen Pluspunkt: Sie können damit nämlich nicht nur für sich selbst, sondern auch Ihre Partnerin oder Ihren Partner vorsorgen. Der interne Familienausgleich sorgt dafür, dass beide Partner jeweils einen eigenen Basisrentenvertrag abschließen können. Die Förderung gilt dabei für alle Verträge eines Paares. Dadurch verdoppelt sich der maximal absetzbare Betrag des Paares von 27.566 Euro auf 55.132 Euro pro Jahr (Stand 2024). Als Alleinverdiener können Sie also sogar 38.280 Euro (55.132 Euro abzüglich der 16.852 Euro Beiträge zur gesetzlichen Rentenversicherung) von Ihrem zu versteuernden Einkommen abziehen und damit dazu beitragen, dass auch Ihre Partnerin oder Ihr Partner eine lebenslange Zusatzabsicherung bekommen kann.

Vielleicht haben Sie ja mal etwas Geld übrig, das Sie für Ihren Ruhestand zur Seite legen möchten? Etwa aufgrund einer Erbschaft oder weil eine Lebensversicherung fällig wird. Gut zu wissen: Ihre DWS Basisrente Komfort können Sie jederzeit auch mit Einmalzahlungen aufstocken.

Fonds der DWS sorgen für zusätzliche Renditechancen

Sie haben zudem die Chance auf zusätzliche Erträge für Ihre künftige Zusatzrente. Dafür stehen Ihnen in der DWS BasisRente Komfort 29 verschiedene DWS-Fonds zur Verfügung, die Sie je nach Anlagehorizont und Risikoneigung frei wählen können. Die Wertentwicklung der Fonds kann dabei höher oder niedriger ausfallen.

Aber warum muss es überhaupt eine Rente sein? Könnte man sich nicht einfach auf sein Erspartes verlassen? Wer allein auf seine Reserven als Altersvorsorge baut, geht ein hohes Risiko ein. Denn je älter Sie werden, desto stärker schmilzt das Liquiditätspolster dahin – bis es irgendwann ganz aufgebraucht ist. Mit einer Basisrente erhalten Sie sich die Chance auf ein lebenslanges zusätzliches Einkommen.

Wenn Sie bereits ein gewisses Alter erreicht haben, profitieren Sie zudem von der kurzen Mindestlaufzeit der DWS BasisRente Komfort von nur fünf Jahren. Es macht also gar nichts, wenn Sie erst jetzt damit anfangen, Ihr Renten-Zusatzpolster anzulegen. Für die DWS BasisRente Komfort ist es (fast) nie zu spät.

Auf einen Blick: die DWS BasisRente Komfort

Die Basisrente kann eine prima Ergänzung zur gesetzlichen Altersvorsorge sein.

- Zahlung einer lebenslangen monatliche Rente

- Die Rentenhöhe ist abhängig von der Entwicklung der ausgewählten Investmentfonds

- Auszahlung frühestens ab dem 62. Lebensjahr, spätestens mit dem 85. Lebensjahr

- Vollständige Verrentung des angesparten Kapitals, keine Kapitalauszahlung

- Möglichkeit zur Absicherung von Hinterbliebenen

- Steuerliche Förderung in der Ansparphase, Versteuerung der Rentenzahlung in der Auszahlungsphase

Risiken

- Das Produkt bietet keine Beitragszusage und weist eine erhöhte Volatilität auf, d. h. die Anteilspreise können auch innerhalb kurzer Zeiträume stärkeren Schwankungen nach unten oder nach oben unterworfen sein.

- Der Vertrag ist nicht vererblich, nicht übertragbar, nicht beleihbar, nicht veräußerbar und nicht kapitalisierbar.

- Die steuerlichen Ausführungen basieren auf der derzeit bekannten Rechtslage. Es kann keine Gewähr dafür übernommen werden, dass sich die steuerliche Beurteilung durch Gesetzgebung, Rechtsprechung oder Erlasse der Finanzverwaltung nicht ändert. Solche Änderungen können auch rückwirkend eingeführt werden und die oben beschriebenen steuerlichen Folgen nachteilig beeinflussen.