- Home »

- Informieren »

- Anlagethemen »

- Aktien »

- Fünf Dinge, die Anleger über Inflation wissen sollten

- Die Inflation befindet sich derzeit auf einem ungewöhnlich hohen Niveau.

- Steigt die Inflation, sinkt die Kaufkraft des Geldes und Barvermögen schrumpfen.

- Anleger sollten so investieren, dass ihre Renditen langfristig oberhalb der Teuerungsrate bleiben.

4 Minuten Lesezeit

Die Teuerungsrate in Deutschland betrug während der Hyperinflation 1923 durchschnittlich 322%.

Mit der Corona- und Ukrainekrise sind Öl, Gas, Agrar- und Baurohstoffe sowie industrielle Vorprodukte stark im Preis gestiegen. Das treibt unsere Lebenshaltungskosten im Alltag. Was kann die EZB tun, um der Inflation entgegenzuwirken und wie können Anleger der Teuerung begegnen? Die fünf wichtigsten Fragen und Antworten zum Thema Inflation im Überblick.

1. Was ist Inflation und woher kommt die Teuerung?

Inflation kommt von lateinisch „inflare“ – aufblasen. Das Wort bezeichnet die prozentuale Steigerung der Preise von Waren und Dienstleistungen, normalerweise binnen eines Jahres. Statistiker des Statistischen Bundesamts (Destatis) ermitteln den jeweils aktuellen monatlichen Wert anhand eines Korbs von 650 unterschiedlichen Alltagspreisen.[1] Enthalten sind unter anderem Mieten, Energiepreise, Lebensmittel und Kraftstoffe.

Wenn die Einkommensentwicklung nicht mit der Inflation mithält,, geht Inflation mit einem Verlust der Kaufkraft des Geldes einher. Das heißt, dass nach einem Jahr für eine gleich groß gebliebene nominale Summe, zum Beispiel 100 Euro, real weniger Dinge gekauft werden können.

Inflationstreiber sind typischerweise Knappheiten von Gütern und Dienstleistungen. Die Leistungen von Handwerkern sind zum Beispiel derzeit knapp, das treibt deren Stundenlohn. Durch Corona und die Ukrainekrise bedingt, funktionieren Lieferketten nicht mehr – was die Preise für Containerfracht nach oben drückt. Der Zuzug in Ballungsräume hält an, was dort die Immobilieninflation treibt. Aber auch Notenbanken können Inflation verursachen, etwa indem sie die in Umlauf befindliche Geldmenge aufblähen, um die Wirtschaft künstlich mit mehr Kredit zu versorgen. Den in einer Volkswirtschaft gehandelten Gütern steht dann in einer Volkswirtschaft ein zu weit geschneiderter Geldmantel gegenüber – was die Güterpreise treibt.

Das Gegenteil von Inflation ist Deflation – also ein anhaltender Rückgang des Preisniveaus für Waren und Dienstleistungen. Die Gefahr dabei: Verbraucher wie auch Unternehmen haben den Anreiz, das immer wertvoller werdende Geld beiseite zu legen und Einkäufe und Investitionen immer weiter in die Zukunft zu verschieben. Darunter leidet schließlich die Konjunktur und eine wirtschaftliche Abwärtsspirale kann in Gang kommen.

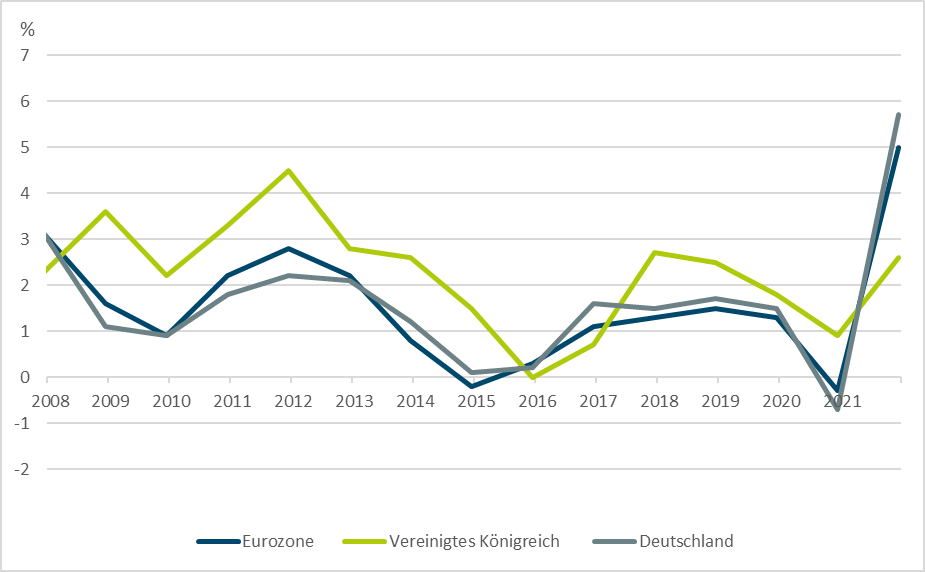

Eine Teuerung um zwei Prozent ist der Normal

BU: Jährliche Inflationsraten der vergangenen 15 Jahre für die EU, Deutschland und das Vereinigte Königreich.

Quelle: Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 19.05.2022

2. Wieso verfolgen Notenbanken wie die EZB ein Ziel von rund zwei Prozent Inflation pro Jahr?

Aufgabe der Europäischen Zentralbank (EZB) ist der Erhalt der Geldwertstabilität im Euroraum – also von einem niedrigen und als normal angesehenen Inflationsniveau.[2] In der Praxis zielt die Notenbank mit ihren geldpolitischen Maßnahmen dabei auf einen Wert von jährlich knapp zwei Prozent Inflation ab – und nicht auf null Prozent, wie es zunächst logisch erscheinen könnte.

Mit diesem Ansatz will die EZB die Gefahr einer Deflation – also das Gegenteil von Inflation – vermeiden. Das Zweiprozentziel soll dafür eine „ausreichende Sicherheitsmarge“[3] bieten. Schließlich sind der Bekämpfung einer Deflation durch geldpolitische Mittel ab einem Zinssatz von Null Grenzen gesetzt – obwohl die EZB bereits seit 2014 mit Negativzinsen geldpolitisch agiert. Das hatte bislang zur Folge, dass auch Staatsanleihen aus dem Euroraum, unter anderem aus Deutschland, in den letzten Jahren Rendite von weniger als null Prozent abwarfen.

Welche Risiken birgt Inflation?

Inflation schmälert die Kaufkraft des Geldes: Erhält also zum Beispiel ein Arbeitnehmer mehrere Jahre dasselbe Gehalt, so kann er sich angesichts der jährlichen Teuerung immer weniger dafür leisten. Auch Sparer sollten die Inflationsentwicklung im Blick behalten: Steigt die Inflation, schrumpfen Sparguthaben und Vermögen. Kapital, das mit einer geringeren Verzinsung als der Inflationsrate angelegt wird, verliert ständig an Kaufkraftwert. Daher sollten Anleger unbedingt darauf achten, dass ihre reale Verzinsung oder Rendite oberhalb der Inflationsrate liegen.

4. Was kann vor Inflation schützen?

Sachwerte können Inflation entgegenwirken . Dazu zählt Gold, das von Menschen seit Jahrtausenden als wertvoll anerkannt wird und nicht zuletzt deshalb in früheren Zeiten zu Münzen geschlagen wurde. Ebenso gelten Immobilien als Sachwerte. Das „Betongold“ wird als Wert anerkannt, weil die Preisentwicklung von Häusern oder Eigentumswohnungen häufig mit der Inflationsentwicklung Schritt halten kann. Vermieter können zudem die von ihren Mietern geforderten Zahlungen vertraglich an die Teuerungsrate koppeln und damit die laufende Rendite inflationsneutral gestalten.

Aber auch Aktien stellen Sachwerte dar: Sie sind Anteile an einem Unternehmen, dem wiederum Sachwerte gehören – und dem Aktionär damit ein kleiner Teil davon. Dabei kann es sich beispielsweise um Verwaltungsgebäude oder Maschinen handeln. An der Börse kann der Anstieg der Aktienkurse steigende Inflationsraten ebenfalls oft ausgleichen. Eine Garantie gibt es dafür allerdings nicht. Zudem sind Aktien Risikoanlagen und unterliegen teilweise starken Schwankungen.

Bei festverzinslichen Anlagen gibt es so genannte inflationsindexierte Anleihen, bei denen der Nennwert oder der Kupon an die Preisentwicklung gekoppelt sind. Steigt also die Inflation, so erhöht sich bei diesen Wertpapieren zum Beispiel die fällige Zinszahlung – angepasst an die allgemeine Teuerung.

5. Was kann nicht vor Inflation schützen?

Bargeld zum Beispiel – denn seine Kaufkraft ist direkt vom Wertschwund durch Inflation betroffen. Gleiches gilt für Bankguthaben auf Girokonten. Betroffen ist aber auch das Geld, das Sparer zum Beispiel auf Tagesgeldkonten geparkt haben. Deren Verzinsung liegt aktuell meistens unterhalb der Inflationsrate, sodass sich ein schleichender Vermögensverlust ergibt. Und der kann unter Umständen beträchtlich sein: Laut der Diagnose führender deutscher Wirtschaftsinstitute wird die Inflationsrate im Jahr 2022 etwa 6,1 Prozent betragen.[4] Bei einer Summe von 8.000 Euro und einer Inflationsrate von den angestrebten 2 Prozent hat das Geld nach fünf Jahren nur noch eine Kaufkraft von 7.245,85 Euro. Beim Abzug der nun für 2022 erwarteten Inflation von 6,1 Prozent hat die gleiche Summe nach fünf Jahren nur noch eine Kaufkraft von 5.949,95 Euro. Auch wenn der Nennwert derselbe geblieben ist, sind das real über 2.000 Euro weniger.