Das Motto der Mehrheit der Deutschen könnte man so umschreiben: Rente vom Staat statt Rente privat. Und wenn schon Rente privat, dann in der Regel nicht mittels Aktieninvestments. Angesichts sinkender gesetzlicher Renten könnte sich diese Einstellung als problematisch erweisen.

Erstaunlich: Die junge Generation ist beim Thema Aktien besonders zurückhaltend, egal ob als Direktanlage oder via Investmentfonds. Also gerade diejenigen, für die der Aufbau einer renditestarken Altersvorsorge besonders wichtig wäre, die dafür besonders viel Zeit haben und deshalb auch etwas risikoreicher anlegen könnten. Konkret: Nur 10,5 Prozent der 14- bis 39-Jährigen Deutschen hat Aktien oder Aktienfonds. Bei den 40- bis 49-Jährigen und den 50- bis 59-Jährigen ist die Quote mit 19,2 bzw. 20,8 Prozent deutlich höher. Das zeigt eine Erhebung des Deutschen Aktieninstituts(DAI).[1]

Deutsche Anleger bevorzugen einen „sicherheitsorientierten, aber renditeschwachen Sparstil“, attestiert denn auch das DAI. Renditestarke Aktien- oder Fondssparpläne seien hierzulande eher die Ausnahme bei der Altersvorsorge.

Rente vom Staat: In Deutschland besonders beliebt

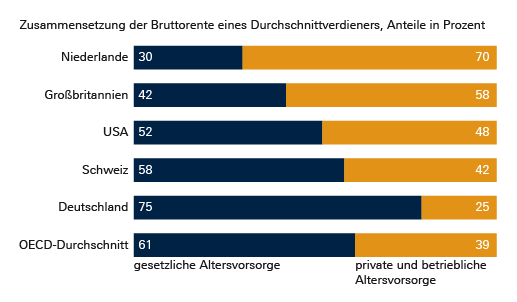

Nach wie vor setzen die Deutschen in punkto Ruhestand vor allem auf die Rente vom Staat. So liegt hierzulande der Anteil der gesetzlichen Altersvorsorge an der durchschnittlichen Bruttorente bei 75 Prozent. Laut DAI der mit Abstand höchste Wert unter den OECD-Ländern. In den Niederlanden kämen beispielsweise nur etwa 30 Prozent der Altersbezüge aus staatlichen Töpfen, in der Schweiz 58 Prozent.

Noch immer vertrauen die Deutschen vor allem der gesetzlichen Rente. In anderen Ländern spielt die private Vorsorge eine viel größere Rolle.

Quelle: Deutsches Aktieninstitut, Stand: 2016

Nur rund 25 Prozent der Bruttorente eines deutschen Durchschnittsverdieners kommen nach den DAI-Berechnungen aus privater oder betrieblicher Altersvorsorge. Der geringe Anteil ist eigentlich keine große Überraschung: Wer in Deutschland überhaupt privat für den Ruhestand vorsorgt, der tut dies vor allem mit niedrig rentierenden, weitgehend risikofreien Anlagen. Fast 40 Prozent des Geldvermögens ist in Bargeld oder Sichteinlagen wie Tagesgeld oder dem Sparbuch angelegt.

In Zeiten äußerst niedriger Zinsen und sinkender Rentenniveaus könne eine solche Spar-Kultur in Deutschland zu Problemen führen, warnt das DAI. Allein mit minimal verzinsten Sparkonten lässt sich eben nur sehr schwer ein ausreichendes finanzielles Polster für den Ruhestand schaffen.

Was für ein langfristiges Sparen mit Aktienfonds spricht

Aktienanlagen sind zwar deutlich risikoreicher als klassische Sparkonten. Kurzfristige Kursverluste sind jederzeit möglich und lassen sich auch vom geschicktesten Anleger nicht immer vermeiden. Die Betonung liegt allerdings auf kurzfristig. Denn langfristig gesehen, und die Altersvorsorge ist ein klassischer langfristiger Sparprozess, sind die Risiken von Aktieninvestments historisch gesehen durchaus tragbar.

Je länger die Anlagedauer, desto geringer war in der Vergangenheit das Verlustrisiko. So lag bei einer monatlichen Geldanlage in den Dax bereits nach 20 Jahren Spardauer die historische Wahrscheinlichkeit für einen positiven Ertrag bei 100 Prozent, so die DAI-Forscher.[2]

Bei Aktien zählt Durchhaltekraft

In der Vergangenheit sank das Verlustrisiko von Aktien umso stärker, je länger diese gehalten wurden.

Quelle: Deutsches Aktieninstitut; Stand: 2018

Mit Fondssparplänen einfach für die Rente vorsorgen

Eine einfache und komfortable Lösung, um für die Rente zu sparen, sind Fondssparpläne. In sie können Anleger regelmäßig einen bestimmten Beitrag einzahlen, von dem dann Fondsanteile erworben werden. Ganz einfach umsetzbar ist dies beispielsweise mit dem DWS Komfort Depot.