- Home »

- Informieren »

- Inflation und Kaufkraft »

- Ihr Geld macht die Flatter!

- Durch die hohe Inflation wird alles teurer und unser Geld scheint nur so davonzufliegen.

- Die Verzinsung von Girokonten und Sparbüchern kann die hohe Inflationsrate nicht ausgleichen.

- Um diesen Kaufkraftverlust zu verhindern, erscheinen langfristige Sparpläne in Investmentfonds besser geeignet.

Lesezeit

Die derzeitige Inflation reißt bei vielen enorme Löcher ins Budget. Immer mehr Menschen müssen immer mehr von ihrem Einkommen für die Lebenshaltung ausgeben. Können Haushalte da überhaupt noch Geld zur Seite legen?

Selbst wenn am Ende des Monats noch Geld übrig ist, vergeht vielen gerade die Lust am Sparen. Denn die aktuell weiter steigende Inflation in Deutschland sorgt dafür, dass die 50, 100 oder 150 Euro im Monat schon in dem Moment an Wert verlieren, wenn wir sie zur Seite gelegt haben. Größere Ausgaben in der Zukunft, für die das Geld bestimmt war, müssen dann inflationsbedingt entsprechend kleiner oder ganz ausfallen.

Aber sollten Sie das monatliche Sparen deshalb ganz aufgeben? Keine gute Idee. Sparen gilt immer noch als wichtiges Instrument, um sich Wünsche erfüllen zu können, für die Zukunft gewappnet zu sein oder für das Alter vorzusorgen. Aber Sie sollten sich genau überlegen, wie Sie sparen.

Rückkehr von Festgeld und Sparbuch?

Wichtig zu wissen: Lassen Sie sich nicht von den Zinssätzen blenden, mit denen Festgelder oder Sparguthaben ausgelobt werden. Es kommt am Ende nicht auf die nominale Verzinsung an, sondern auf die reale – also die Rendite nach Berücksichtigung der Inflationsrate. So lange die Inflationsrate höher ist als die Nominalverzinsung, verliert Ihr Erspartes an Kaufkraft. Das ist momentan noch der Fall.

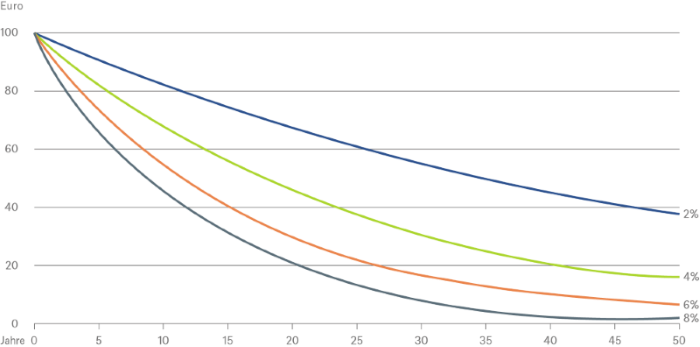

Kaufkraftverlust bei verschiedenen Inflationsraten im Zeitlauf

Bei einer Inflation von acht Prozent im Jahr beträgt die Kaufkraft von 100 Euro in 20 Jahren nur noch rund 20 Euro.

Wie entwickelt sich die Kaufkraft von 100 Euro nach einigen Jahren bei einer jährlichen Inflationsrate von 2, 4, 6 oder 8 Prozent?

Quelle: Deutsche Bundesbank, (https://www.bundesbank.de/de/bundesbank/forschung/erwartungsstudie/hintergrundinformationen-831728 - abgerufen am 22.08.2022)

Vom Sparer zum Anleger

Was also tun, wenn die Inflation Ihrem Geld Flügel verleiht, statt Ihren Wünschen? Ganz einfach: Motten Sie Ihr Sparbuch ein und denken Sie Geldanlage neu , zum Beispiel mit Aktienfonds . In diese können Sie entweder mit einem Einmalbetrag investieren oder mit regelmäßigen Beiträgen beständig Vermögen aufbauen.

Der Aktienmarkt erscheint Ihnen zu risikoreich?

Sie mögen keine Schwankungen und setzen lieber auf klassische Sparformen, die eine feste Verzinsung garantieren? Doch das ist keine gute Alternative. Denn: Was nützt ein fester Zinssatz, der zu niedrig ist, um die Kaufkraft Ihres Geldes über die Jahre zu erhalten? Bei einem Aktienfonds besteht die reelle Chance auf Wertsteigerungen jenseits der Inflation. Und weil bei einem Fonds in eine Vielzahl von Aktien investiert wird, verteilt sich auch das Anlagerisiko entsprechend und liegt deutlich unter dem einer Direktanlage in Aktien.

Fondssparen kostet zu viel Ihrer Zeit?

Wenn Sie befürchten, Sie müssten ab jetzt alle Aktienmärkte im Auge behalten, können wir Sie beruhigen. Diesen Job übernehmen Profis für Sie. Und auch die Verwaltung ist völlig unkompliziert: Ist Ihr Fondssparplan erst einmal eingerichtet, läuft alles ganz von alleine, denn die regelmäßigen Sparbeiträge werden automatisch abgebucht.

Sie haben zu wenig Geld für eine Fondsanlage übrig?

Gegenfrage: Wer sagt denn, dass Sie nicht auch mit kleinen Beiträgen ein Vermögen aufbauen können? Fondssparen ist für jeden Geldbeutel geeignet. Schon mit 25 Euro monatlich können Sie loslegen und Ihren Wünschen Stück für Stück näherkommen. Das Besondere: Sie bleiben dabei völlig flexibel und können Ihre Sparrate jederzeit ändern oder auch aussetzen.

Eines ist allerdings wichtig: Je länger Sie in einen Fondssparplan investieren, desto höher sind die Chancen auf Wertsteigerungen und desto geringer die Wahrscheinlichkeit, mit Fonds Verluste zu machen. Das gilt auch dann, wenn Sie in schwachen Börsenzeiten mit dem Sparen beginnen.

Risiken

- Markt-, branchen- und unternehmensbedingte Kursverluste

- Wechselkursverluste