- Home »

- Informieren »

- Märkte »

- Marktausblick »

- Marktausblick - Mai 2024

Lesezeit

Verhalten optimistisch für Anleihen und Aktien – trotz diverser offener Fragen

#1 Markt & Makro

- Im April ballten sich die negativen Nachrichten: hartnäckige US-Inflationszahlen, nachlassende Zinssenkungsphantasien, geopolitische Spannungen. Sowohl die Aktien-als auch die Rentenmärkte reagierten mit Kursverlusten.

-

„Für eine Entwarnung ist es momentan noch zu früh, wir erwarten weiterhin unruhige Aktienmärkte“, sagt Björn Jesch, Global CIO der DWS. Denn viele für die Kapitalmärkte wichtigen Fragen seien nach wie vor offen: Haben wir schon alle Auswirkungen höherer Zinsen gesehen? Kommt die Inflation erneut in Schwung? Wird die US-Notenbank Fed die Zinsen dieses Jahr überhaupt noch senken? Werden die geopolitischen Spannungen noch weiter zunehmen?

-

Diese Gemengelage habe dazu geführt, dass Anleihen noch nicht gut gelaufen seien. Jesch ist dennoch verhalten optimistisch. „Wir halten an unserer Prognose fest, dass es der US-Notenbank Fed und der EZB gelingen wird, die Inflation ausreichend einzudämmen, um dieses Jahr den Zinssenkungszyklus einleiten zu können.

- Das sollte den Anleihekursen etwas Aufwärtspotenzial verschaffen.“ Die Aktienmärkte wiederum seien, verglichen mit Anleihen, recht teuer. Die Risikoprämien für Aktien lägen auf einem ähnlich niedrigen Niveau wie Ende der 1990er Jahre.

- „Ein weiterer Anstieg der langfristigen Anleiherenditen wäre ein Risiko für die Aktienmärkte. Davon gehen wir momentan aber nicht aus“, so Jesch. Die bislang vorliegenden Unternehmens-ergebnisse des ersten Quartals stimmten positiv. „Wir gehen davon aus, dass die Unternehmensgewinne 2024 und darüber hinaus wachsen werden und erwarten ein Gewinnwachstum von vier Prozent für Europa und von acht Prozent für die USA“, sagt Jesch.

-

Weitere positive Faktoren: Künstliche Intelligenz treibe ein zweistelliges Gewinnwachstum im IT- und Kommunikationssektor. Zudem könnte im zweiten Quartal der Gegenwind durch die Reduzierung der Lagerbestände abflauen.

Themen, die die Kapitalmärkte bewegen

Konjunktur: Moderates Wachstum in den Industrieländern

- Das Wachstum der US-Wirtschaft schwächt sich ab, aber nicht so stark wie erwartet. Die Beschäftigung nimmt weiter zu, die Verbraucher sind nach wie vor konsumfreudig. Einer der Haupttreiber für das Wachstum sind die hohen staatlichen Ausgabenprogramme.

- Die Wirtschaft in der Eurozone wächst schwächer als in den USA. Steigende Löhne und eine rückläufige Inflation stützen hier den Konsum.

- In Asien dürfte Indien der Wachstumschampion bleiben. Die Dienstleistungsexporte wachsen stark, die Inflation geht zurück. China kann momentan mit diesem Tempo nicht mithalten.

Inflation: Preissteigerungen dürften in der Eurozone schneller zurückgehen als in den USA

- Wir erwarten, dass die Inflationsraten in den USA und in der Eurozone im Laufe des Jahres weiter zurückgehen werden, wobei die Preissteigerungsraten in den USA etwas hartnäckiger zu sein scheinen.

- Für die USA erwarten wir per Ende 2024 eine Inflationsrate von 2,8 Prozent, in der Eurozone dürfte sie mit 2,5 Prozent etwas darunter liegen.

Notenbanken: Europäische Zentralbank könnte früher mit Zinssenkungen beginnen als US-Notenbank

- Die Europäische Zentralbank (EZB) könnte bereits im Juni die Zinsen zu senken, vor der US-Notenbank Fed. Bis März 2025 rechnen wir mit vier Zinssenkungen der EZB, sofern die Inflationsdaten dies zulassen.

- Wir erwarten bis März 2025 drei Zinssenkungen der US-Notenbank Fed. Für die EZB wie für die Fed gilt: Sie werden datenabhängig handeln.

Risiken: Negative Überraschungen bei Zinsen, Geopolitik und Konsum

- Geopolitische Brennpunkte gibt es derzeit genügend: Den Angriffskrieg Russlands auf die Ukraine, in dem sich kein Ende abzeichnet, die Eskalation im Nahen Osten und den schwelenden Konflikt zwischen China und Taiwan. Sollte China Taiwan blockieren – könnte dies massive Auswirkungen auf die Technologie-Lieferketten haben.

- Der Ausgang der US-Wahlen dürften dagegen kein dauerhaftes Risiko für die Märkte darstellen. Üblicherweise baut sich die Volatilität im Vorfeld von US-Wahlen auf, um danach wieder schlagartig abzufallen.

Deutsche Aktien: Nach wie vor Aufholpotenzial bei ausgewählten Titeln

#2 Aktien

- Platz drei bei der Wertentwicklung im laufenden Jahr für deutsche Aktien, gemessen am Leitindex Dax. Das mag so manchen angesichts der vielen negativen Schlagzeilen zur Situation der deutschen Wirtschaft, die in einer Wachstumsstarre gefangen scheint, verwundern. So scheinen deutsche Unternehmen beispielsweise beim Thema Künstlicher Intelligenz mehr oder weniger außen vor zu sein.

- Auch bei den hochgejazzten Abnehmspritzen findet sich kein direkter Bezug zu deutschen Unternehmen. Gehen diese Themen also komplett an der deutschen Wirtschaft vorbei? Das wäre zu kurz gesprungen. „Es gibt durchaus in der zweiten oder dritten Ableitung Unternehmen in Deutschland, die von diesen Mega-Trends profitieren könnten“, sagt Sabrina Reeh, Fondsmanagerin für deutsche Aktien.

- Effizienzsteigerungen durch den Einsatz von Künstlicher Intelligenz seien natürlich auch in Deutschland zu erwarten, beispielsweise in der Finanzindustrie. Industrieunternehmen könnten ihre Produktivität erhöhen und in der Medizintechnik könnten Daten besser genutzt werden. Zudem gebe es auch noch andere strukturelle Trends von denen deutsche Unternehmen profitierten und die für Wachstum sorgen dürften. Beispielsweise in den Bereichen Automatisierung und Energieeffizienz.

- Sollte die globale wirtschaftliche Erholung im zweiten Halbjahr so kommen, wie sie von vielen Unternehmen erwartet wird, dürfte dies den deutschen Aktienmarkt ebenfalls stützten“, sagt Reeh. Schließlich würden die 40 Unternehmen im deutschen Leitindex Dax etwa 80 Prozent ihrer Gewinne im Ausland erwirtschaften. Gerade im bislang schlecht gelaufenen Chemiesektor könnte es noch Potenzial geben. Die Berichtssaison sei bislang gut gelaufen und es gebe erste Anzeichen einer wirtschaftlichen Erholung, auch wenn man noch nicht von einem richtigen Aufschwung reden könne

- Insgesamt sei die Divergenz zwischen den Gewinner- und Verliereraktien in diesem Jahr sehr hoch. Das eröffne Chancen für die gezielte Auswahl von Einzeltiteln mit Aufholpotenzial. Als aussichtsreich erachtet Reeh zudem Titel aus der zweiten und dritten Reihe. Nebenwerte machten eine ungewöhnlich lange Durststrecke durch. Wahrscheinlich müssten erst Zinssenkungen kommen, bis es in diesem Marktsegment wieder aufwärts gehe. Die Voraussetzung seien gut. Es gebe eine ganze Reihe von deutschen Nebenwerten mit ausgezeichneten Geschäftsmodellen. Nicht wegzudiskutieren seien allerdings die Risiken für die Märkte.

- Die geopolitischen Auseinandersetzungen und höher als erwartet ausgefallene Inflationsdaten hätten die globalen Aktienmärkte belastet. Die Unwägbarkeiten seien hier nach wie vor hoch. „Negative Überraschungen könnten die Kurse weiter unter Druck setzen“, so Reeh.

Bewertungsvorteil für deutsche und europäische Aktien

Kurs-Gewinn-Verhältnis auf Basis der für 2024 erwarteten Gewinnentwicklung

Quelle: DWS Investment GmbH, Stand: Ende April 2024

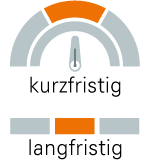

Aktien USA

Bislang solide Berichtssaison der Unternehmen, etwas höhere Bewertungen erwartet

|

|

|

Aktien Deutschland

Anziehende Konjunktur dürfte deutsche Aktien stützen

|

|

|

Aktien Europa

Nach wie vor die bevorzugte Anlageregion

|

|

|

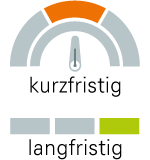

Aktien Schwellenländer:

Indische Aktien aussichtsreicher als chinesische

|

|

|

Hochzinsanleihen: Aussicht auf attraktive risikoadjustierte Renditen

#3 Anleihen

- Anleger konnten mit Hochzinsanleihen in der Vergangenheit meistens über den Zyklus hinweg attraktive, risikoadjustierte Renditen erzielen“, sagt Per Wehrmann, Experte für europäische Hochzinsanleihen. Wegen der höheren Zinsen für Staatsanleihen läge die Durchschnittsverzinsung deutlich über der der vergangenen zehn Jahre. Da die Zinsaufschläge gegenüber Staatsanleihen, vor allem für Emittenten mit einem besseren Rating (BB und B), nahe den Tiefständen der vergangenen fünf Jahre lägen, sei derzeit aber nicht mit weiteren Renditerückgängen und damit Kurssteigerungen zu rechnen

- „Es ist wichtig auf die richtigen Segmente zu setzen. In der Breite ist der Markt inzwischen relativ teuer“, sagt Wehrmann. Der Zinsexperte bevorzugt derzeit Euro-Hochzinsanleihen gegenüber ihren US-Pendants, da sie attraktivere Renditeaufschläge bei einem etwas geringeren Risiko böten als der tendenziell teurere US-Markt.

Für europäische Hochzinsanleihen spreche momentan zudem, dass die durchschnittliche Ratingqualität höher sei als am US-Markt. Bei Euro-Hochzinsanleihen dominiere das BB-Segment, in das mehr als 60 Prozent der Anleihen fallen. Bei US-Anleihen liege die Quote unter 50 Prozent. Die Ausfallraten könnten in Europa auf Sicht von zwölf Monaten auf 2,5 bis 3,0 Prozent (derzeit: 1,5 Prozent) steigen. Sie lägen damit aber immer noch leicht unter dem langjährigen Durchschnitt von gut drei Prozent. „Aktives Management kann dazu beitragen, Anleihen zu vermeiden, bei denen das Ausfallrisiko nicht ausreichend eingepreist ist“, so Wehrmann.

Hochzinsanleihen: Renditeaufschläge sehr niedrig

Renditeaufschläge von ÚS- und Euro-Hochzinsanleihen in Basispunkten

Quelle: DWS Investment GmbH, Stand: Ende April 2024

Staatsanleihen USA (10 Jahre)

Zinssenkungen dürften später kommen

|

|

Staatsanleihen Deutschland (10 Jahre)

Renditen dürften auf derzeitigem Niveau bleiben

|

|

Staatsanleihen Schwellenländer

Risikoreich, aber mit überdurchschnittlichen Renditechancen

|

|

Unternehmensanleihen

Investment Grade

|

|

High Yield

|

|

Dollarstärke dürfte noch eine Zeit lang anhalten

#4 Währungen

Euro/Dollar

|

|

Unsicherheiten bezüglich der US-Zinspolitik belasten

#5 Alternative Anlagen

Gold

|

|

LegendeDie strategische Sicht bis März 2025 Die Anzeigen signalisieren, ob wir eine Aufwärtsentwicklung, eine Seitwärtsentwicklung oder eine Abwärtsentwicklung der betreffenden Anlageklassen erwarten. Sie geben das kurzfristige und langfristige Ertragspotenzial für Investoren an. |

|

|

|

|

|

|

|

Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quelle: DWS Investment GmbH; CIO Office, Stand: 10.05.2024

DWS-Marktausblick: Das gesamte Dokument finden Sie hier.