- Home »

- Informieren »

- Märkte »

- Marktausblick »

- DWS Marktausblick

Lesezeit

Anleihen bieten sich nach wir vor als Alternative zu den teils recht hoch bewerteten Aktien an. Einerseits kurzlaufende Staatsanleihen mit zum Teil üppiger Verzinsung – die Renditen zweijähriger US-Staatsanleihen liegen derzeit bei knapp fünf Prozent, ein Niveau, das zuletzt 2006 erreicht wurde. Daneben scheinen aber auch ausgewählte Unternehmensanleihen weiterhin aussichtsreich.

In Europa und auch in den USA favorisieren wir momentan Anleihen mit guter Bonität (Investment Grade) gegenüber Hochzinsanleihen (High Yield). Die Gründe dafür: Investment-Grade-Anleihen sind in unserem Risikoszenario eines stärkeren Wirtschaftsabschwungs weniger fragil als Hochzinsanleihen.

Zudem sind die Zuflüsse in Investment-Grade-Anleihen weiter positiv und die Primäremissionen für den Rest des Jahres 2023 überschaubar. Für Hochzinsanleihen wiederum gilt: Die Zinsaufschläge gegenüber Staatsanleihen haben sich zuletzt seitwärts bewegt, die Marktliquidität ist begrenzt.

Bei Unternehmensanleihen aus Schwellenländern haben sich die Zinsaufschläge gegenüber Staatsanleihen seit Anfang Juni wieder etwas eingeengt. Hier dürfte inzwischen schon viel Positives in den Kursen eingepreist sein.

Unternehmensanleihen bleiben aussichtsreich

Zinsaufschläge von US- und EUR-Unternehmensanleihen guter Bonität (Angabe in Basispunkten)

Quelle: DWS Investment GmbH, Stand: September 2023

Staatsanleihen USA (10 Jahre)

Renditen dürften hoch bleiben

|

|

Staatsanleihen Deutschland (10 Jahre)

Wenig Potenzial für Kursgewinne

|

|

Staatsanleihen Schwellenländer

Risiken werden durch höhere Renditen entlohnt

|

|

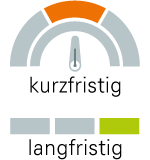

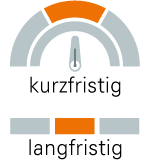

Unternehmensanleihen

Investment Grade

|

|

High Yield

|

|

LegendeDie strategische Sicht bis März 2025 Die Anzeigen signalisieren, ob wir eine Aufwärtsentwicklung, eine Seitwärtsentwicklung oder eine Abwärtsentwicklung der betreffenden Anlageklassen erwarten. Sie geben das kurzfristige und langfristige Ertragspotenzial für Investoren an. |

|

|

|

|

|

|

|

Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quelle: DWS Investment GmbH; CIO Office, Stand: 09.04.2024

DWS-Marktausblick: Das gesamte Dokument finden Sie hier.